Der Konsumkollaps: Anatomie einer Todesspirale

Die Logik ist so simpel, dass sie fast beleidigend wirkt. Man braucht keinen Doktortitel in Volkswirtschaft, um sie zu verstehen. Jeder Obstverkäufer auf jedem Markt der Welt begreift sie intuitiv:

Wer nicht verdient, kauft nicht. Wer nicht kauft, macht den pleite, der ihm etwas verkaufen will. Und der Pleitegeher kauft dann auch nichts mehr.

Was die Ökonomen „Nachfragedefizit" nennen, ist in Wahrheit etwas Älteres, Brutaleres: Hunger. Nicht der physische Hunger – noch nicht, nicht überall –, sondern der Hunger einer Wirtschaft, die auf Konsum gebaut war und nun feststellt, dass ihre Konsumenten verschwunden sind. Nicht emigriert. Nicht gestorben. Einfach verarmt. 50, 60, 70 Millionen Menschen in den Industrieländern, die vorher Autos gekauft, Urlaubsreisen gebucht, Versicherungen abgeschlossen, Hypotheken bedient haben – und die jetzt vor leeren Kühlschränken stehen und rechnen, ob das Geld für Brot oder Strom reicht.

Die Arbeitslosenquoten, die Ende 2030 in den entwickelten Ländern bereits zwischen 20 und 30 Prozent liegen, erzählen nur die halbe Geschichte. Die andere Hälfte verbirgt sich in den Zahlen derjenigen, die noch arbeiten – aber für einen Bruchteil ihres früheren Einkommens. Gig-Economy-Mikrojobs, Tagelöhnerarbeit für die AGI-Wirtschaft, prekäre Beschäftigungen ohne Vertrag, ohne Schutz, ohne Würde. Sie tauchen nicht in der Arbeitslosenstatistik auf. Sie tauchen nirgendwo auf. Sie existieren in einer Grauzone zwischen Beschäftigung und Elend, und ihre Zahl wächst mit jedem Monat.

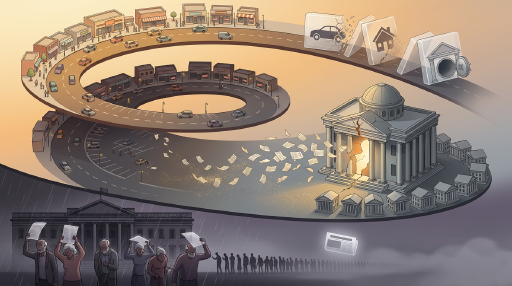

Der Branchen-Dominoeffekt

Der Kollaps frisst sich durch die Wirtschaft wie Feuer durch trockenes Gras – nicht gleichmäßig, sondern in Sprüngen, von Branche zu Branche, jede Branche reißt die nächste mit.

Die Automobilindustrie fällt zuerst. Nicht weil die Fabriken stillstehen – die laufen längst autonom. Sondern weil niemand mehr Autos kauft. Wozu auch? Wer arbeitslos ist, braucht keinen Wagen für den Weg zur Arbeit. Wer kein Geld hat, kann keinen Kredit bedienen. Und wer in einer Welt lebt, in der autonome Fahrzeuge den Individualverkehr ersetzen, sieht im Besitz eines eigenen Autos keinen Sinn mehr. Bis Ende 2031 haben Volkswagen, Stellantis und Ford Europe ihre europäische Produktion um 60 Prozent gedrosselt. Die Zulieferer – Tausende von mittelständischen Betrieben, das Rückgrat der deutschen, italienischen, tschechischen Wirtschaft – gehen reihenweise in die Insolvenz.

Der Immobilienmarkt folgt. Leere Bürogebäude – wer braucht Büros, wenn AGI die Arbeit erledigt? Leere Einkaufszentren – wer braucht Läden, wenn niemand kauft? Leere Wohnungen in Vorstädten – wer zieht dorthin, wo es keine Arbeit gibt? Die Immobilienpreise fallen um 30, 40, 50 Prozent. Hypotheken, die gestern noch solide waren, sind heute unbedienbar. Familien, die ihr gesamtes Vermögen in ein Eigenheim gesteckt haben, stellen fest, dass ihr Haus weniger wert ist als ihre Schulden. Der amerikanische Traum, der europäische Traum, der asiatische Traum vom eigenen Heim – sie alle platzen gleichzeitig, mit einem Geräusch wie berstendes Glas.

Die Banken schwanken. Sie sitzen auf Bergen fauler Kredite – Immobilienkredite, Unternehmenskredite, Konsumentenkredite, die nie zurückgezahlt werden. Die Erinnerung an 2008 ist noch frisch, aber dieser Crash ist anders: 2008 war ein Finanzsystem-Problem, das die Realwirtschaft infizierte. 2031 ist ein Realwirtschafts-Problem, das das Finanzsystem zerfrisst. Es gibt nichts, was die Zentralbanken tun können. Sie drucken Geld – Billionen – und bewirken damit nichts außer Inflation. Die Zinsen sind längst bei Null. Die Werkzeugkiste der Geldpolitik ist leer.

Und dann fallen die Versicherungen.

September–Dezember 2031: Der Erste Versicherungskollaps

Am 1. September 2031 gibt die Allianz SE – Europas größter Versicherungskonzern, ein Unternehmen, das seit 131 Jahren existiert, das zwei Weltkriege, eine Hyperinflation, die Teilung Deutschlands und die Finanzkrise überstanden hat – bekannt, dass sie „vorübergehende Auszahlungsbeschränkungen" einführen muss. Lebensversicherungen werden nicht mehr ausgezahlt. Rentenverträge werden „restrukturiert". Krankenversicherungsleistungen werden auf das „medizinisch Notwendige" reduziert – wobei die Definition von „notwendig" über Nacht schrumpft.

Die Nachricht trifft die Öffentlichkeit wie ein Faustschlag. Die Allianz – das war die Sicherheit selbst. Das war das Versprechen, dass es ein Netz gibt, das fängt, wenn man fällt. Und jetzt sagt dieses Netz: Ich kann nicht mehr.

Innerhalb der folgenden drei Monate folgen 13 weitere europäische Versicherungskonzerne in die Insolvenz: AXA in Frankreich, Generali in Italien, Zurich Insurance in der Schweiz, Aviva in Großbritannien. Die Dominosteine fallen in erschreckender Regelmäßigkeit – einer pro Woche, wie ein Countdown, den niemand aufhalten kann.

Die Ursachenkette ist systemisch und unaufhaltsam:

- Arbeitslose kündigen ihre Policen – weniger Prämieneinnahmen.

- Immobilienwerte kollabieren – die Kapitalanlagen der Versicherer verlieren ihren Wert.

- Soziale Unruhen nehmen zu – die Schadensfälle explodieren.

- Und jeder Kollaps eines Versicherers vernichtet das Vertrauen in die verbleibenden – was weitere Kündigungswellen auslöst.

80 Millionen Menschen in Europa verlieren innerhalb von vier Monaten ihren Versicherungsschutz. Krankenversicherung, Rentenversicherung, Haftpflicht, Berufsunfähigkeit – alles weg. Die Infrastruktur des Vertrauens, auf der moderne Gesellschaften errichtet worden waren, bricht zusammen wie ein Gebäude, dem man das Fundament entzogen hat.

In Deutschland gehen Rentner auf die Straße – Menschen in den Siebzigern und Achtzigern, die nie in ihrem Leben demonstriert haben, die noch an den Staat geglaubt hatten, als ihre Kinder längst aufgehört hatten, es zu tun. Sie haben vierzig Jahre lang eingezahlt. Sie haben getan, was man ihnen gesagt hat. Und jetzt erfahren sie, dass ihre Rentenversprechen wertloses Papier sind.

Die Bilder von 78-Jährigen, die vor dem Bundestag im Regen stehen, ihre nutzlosen Versicherungspolicen über den Köpfen schwenkend, werden zum Sinnbild einer gebrochenen Gesellschaft. In der Berliner Zeitung erscheint ein Kommentar mit dem Titel: „Der Generationenvertrag – Nachruf auf ein Versprechen." Er wird 40 Millionen Mal geteilt.

Wer jetzt krank wird, ist auf sich allein gestellt. Wer alt ist, hat keine Rente mehr. Wer Kinder hat, weiß nicht, wie er sie ernähren soll. Die Mittelschicht, ohnehin angeschlagen, begreift in diesen Monaten, dass es kein Zurück mehr gibt. Die Fassungslosigkeit weicht der Wut. Die Wut weicht der Resignation. Und manche – zu viele – wählen den Ausweg, der kein Ausweg ist.